- 専業主婦の方で家具・家電ローンに申し込みをしたい方

悩む女性

悩む女性主婦なんだけど、家電ローン・家具ローンに通るのかな?

伊藤店長

伊藤店長主婦の方でも通ることはありますが、コツがありますのでお伝えします!

\ ローン・クレカに代わる新しい買い方! /

専業主婦でショッピングローンを検討している方は多いと思います。

- 専業主婦で収入がないけどショッピングローンに通るの?

- 旦那に電話が入るって本当?

- 旦那にばれずにショッピングローンを使うことはできないの?

などの疑問や不安を抱えている方が多いのではないでしょうか。

この記事では、そういった方に対して、

- 専業主婦でもショッピングに通る可能性があるのか

- 専業主婦でもショッピングローンの審査に通る可能性がある条件

- ショッピングローン以外の選択肢

について解説させていただきます。

なお、記事の最後には、旦那バレしたくない方に向けて「Renkau」という新しい選択肢をご紹介します。

ぜひ最後までご一読ください。

専業主婦はショッピングローンに通るの?

結論から言えば、専業主婦でもショッピングローンに通ることは可能ですが、ハードルがあるのも事実です。

金融機関の審査基準は厳格で、収入の安定性が重視されるため、専業主婦は審査に通りにくいとされています。

その理由として、専業主婦は定期的な収入がないため、ローンの返済能力を証明しにくいことが挙げられます。

また、信用情報の履歴が少ないことや、総量規制といった法律上の制限も影響します。

10万円程度のローンであれば、専業主婦でも審査に通った事例もある一方で、高額になる場合には一定の条件を満たさない限りローンに通る可能性は低くなります。

専業主婦がショッピングローンに通りにくい3つの理由

専業主婦がショッピングローンに通りにくい理由は、主に3つあります。

以下で詳しく解説していきます。

安定した収入がない

専業主婦がショッピングローンに通りにくい理由の一つに「安定した収入がない」ことが挙げられます。

ショッピングローンを組む際、金融機関は返済能力を重視します。

特に「家電ローン」など高額商品を購入する際は、毎月の安定した収入が求められます。

専業主婦の場合、収入源が配偶者に依存しているため、自身の名義でローンを組むのは難しいことが多いです。

信用情報の履歴が少ない

専業主婦が「家電ローン」を利用する際、信用情報の履歴が少ないことが審査に影響を与える場合があります。

信用情報とは、過去の「クレジットカード」やローンの利用履歴を指し、金融機関が申込者の返済能力を判断するための重要なデータです。

専業主婦の場合、働いていないためにクレジットカードの利用が少なく、結果として信用情報の履歴が乏しいことが多いです。

法律上の制限がある(総量規制)

法律上の制限として「総量規制」があります。

この規制は、貸金業者からの借入総額が年収の3分の1を超えてはならないとするものです。

専業主婦の場合、個人としての収入がないため、貸金業者から新たに借入れを行うことは、基本的に難しくなっています。

専業主婦でもショッピングローン審査に通る可能性がある条件

専業主婦でもショッピングローンを利用できる方法は複数ありますが、それぞれにメリットとデメリットがあります。

配偶者の協力が得られる場合は「配偶者貸付」が最も現実的な方法ですが、他の選択肢も考慮して自分に合った方法を選ぶことが大切です。

以下で詳しく解説していきます。

配偶者名義でローンを申し込む(配偶者貸付を利用する)

配偶者貸付とは、専業主婦本人に収入がなくても、配偶者の収入を基準にローンを利用できる仕組みです。

配偶者が同意し、その収入証明や本人確認書類を提出する必要があります。

これは専業主婦にとってよく利用される方法の一つです。

メリット

メリットとして、以下が挙げられます。

- 配偶者の安定した収入が審査基準になるため、審査に通りやすい

- 専業主婦自身が無収入でも利用できるため、選択肢が広がる。

デメリット

一方で、デメリットとしては以下が挙げられます。

- 配偶者の同意が必要であり、収入証明などの手続きが煩雑。

- 配偶者にばれてしまう

- 配偶者の信用情報にも影響を与える。

連帯保証人をたてる

連帯保証人は、ローン契約者が返済できない場合に代わりに返済する責任を負います。

専業主婦本人が審査に通らない場合、配偶者や家族を連帯保証人として立てることでローンを利用できる場合があります。

メリット

メリットとしては以下が挙げられます。

- 配偶者以外でも家族や知人が保証人になれるため、選択肢が広がる。

- 審査が柔軟になるケースが多い。

デメリット

デメリットとしては以下が挙げられます。

- 保証人への負担が大きく、トラブルの元になる可能性がある。

- 保証人が十分な収入や信用情報を持っていない場合は審査に通らないことも。

- 保証人の信用情報に影響を与える。

特定の金融機関や店舗独自の審査基準を利用する

一部の金融機関やショッピングモールなどでは、専業主婦でも利用可能な独自のローン審査基準を設けている場合があります。

例えば、専業主婦向けの特別プランや簡易な審査基準を採用している店舗ローンなどが挙げられます。

メリット

メリットとしては以下が挙げられます。

- 独自の審査基準により、他の金融機関では通らない場合でも通過する可能性がある。

- 一部のローンでは、収入証明や保証人が不要な場合もある。

- 審査手続きが簡単な場合が多い。

デメリット

デメリットとしては以下が挙げられます。

- 高金利が設定されている場合があるため、返済額が多くなる可能性がある。

- 審査基準が緩い分、利用限度額が低いことが多い。

- 特定の店舗や用途にしか利用できない制約がある。

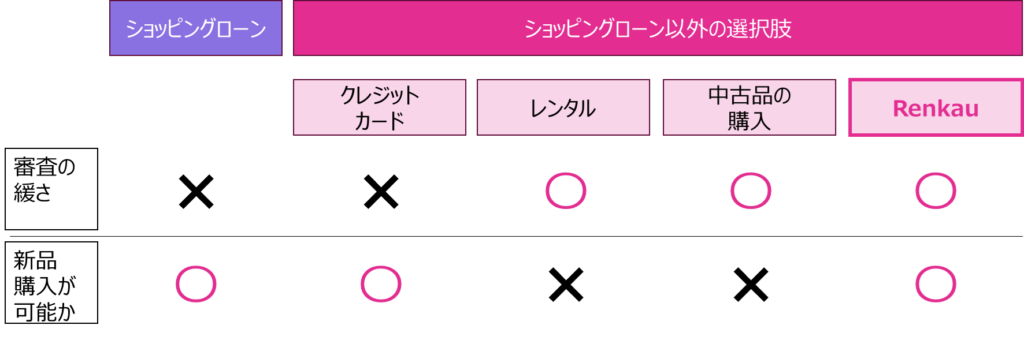

ショッピングローン以外の選択肢は?

専業主婦がショッピングローン以外で欲しいものを購入する方法として、以下の選択肢があります。

それぞれの特徴やメリット・デメリットを詳しく解説します。

クレジットカードの分割払い

専業主婦でも、配偶者の収入を基にした審査でクレジットカードを取得できる場合があります。

カードがあれば分割払いやリボ払いを利用し、高額商品でも少額ずつ支払うことが可能です。

メリット

メリットとしては以下が挙げられます。

- 分割払いなら月々の負担を軽減できる。

- クレジットカードをすでに持っている場合は新たな審査が不要。

- ポイント還元や特典が得られる場合もある。

デメリット

一方で、デメリットとしては以下が挙げられます。

- リボ払いは利息が高く、総支払額が増える可能性がある。

- クレジットカードを取得するには、一定の信用や配偶者の協力が必要。

- 返済が滞ると信用情報に悪影響を及ぼす。

レンタルサービスの活用

購入せずに商品をレンタルする方法です。

家電や家具、ブランド品など、さまざまなアイテムを一定期間利用できます。

レンタル費用は比較的安価で、必要な期間だけ借りることができます。

メリット

メリットとしては以下が挙げられます。

- 初期費用が抑えられるため、家計に負担が少ない。

- 一時的にしか使わない場合に便利。

- 保証サービスが付いていることが多く、修理費用などの心配が不要。

デメリット

デメリットとしては以下が挙げられます。

- 長期間借りると購入するより高額になる場合がある。

- 所有することができないため、長期的な満足感が得られない場合も。

- 破損や紛失時に追加費用が発生する可能性がある。

安価な中古品で検討

リサイクルショップやフリマアプリ、オークションサイトなどで中古品を購入する方法です。

新品にこだわらない場合、欲しいものを大幅に安く手に入れられる可能性があります。

メリット

メリットとしては以下が挙げられます。

- 新品と比べて価格が安いため、予算を大幅に削減可能。

- 選択肢が広がり、掘り出し物が見つかる可能性がある。

- 環境にも優しい選択肢として注目されている。

デメリット

デメリットとしては以下が挙げられます。

- 商品の状態が新品と比べて劣る場合がある。

- 購入後の保証がないことが多い。

- 偽造品やトラブルのリスクがあるため、信頼できる業者を選ぶ必要がある。

配偶者(夫)の信用情報が低くクレジットも使えない場合はRenkau!

配偶者の信用情報が低くショッピングローンも、クレジットカードも使えない場合には、「Renkau」という手段があります。

以下で詳しく解説していきます。

Renkauとは

Renkauは、欲しい商品を「新品」でレンタルでき、2年間のレンタルで「所有」ができるという新しいレンタルサービスです。

また、クレジットカード不要でレンタルが可能で、保証人も原則不要で配偶者にばれる心配もありません。

Renkauが専業主婦にぴったりな理由

Renkauが専業主婦にとってぴったりな理由は主に3つあります。

クレジットカードなしで利用が可能

Renkauはクレジットカードなしでの利用が可能です。

クレジットカードを持っていない主婦の方や、履歴を残したくない人にはピッタリです。

信用情報の審査がショッピングローンより通りやすい

Renkauは通常のローンとは異なり、独自の審査基準を持ち、利用者の状況に応じた柔軟な対応が可能です。

原則、保証人も不要であるため、配偶者に知られたくない、ばれたくない人にとっても良い選択肢となることでしょう。

新品でのレンタルが可能

加えて、Renkauでは「新品」でのレンタルが可能です。

家具や家電製品へのこだわりがある方にとってもぴったりの選択肢となります。

Renkauを利用する流れ

Renkauの利用は簡単な4ステップで完結します。

- Step1 申込

- ネットまたはお電話での受付が可能です

- Step2 申込内容の確認

- お電話またはメールにて確認が入ります

- Step3 本人確認書類の提出

- LINEやFAXなどでの提出が可能です

- Step4 契約

- 郵送などで契約が可能です

- Goal 商品が自宅に届く!

このようにして、「新品」を手に入れつつ、毎月の生活費でうまくやりくりをすることが可能になっています。

まとめ

本日は、専業主婦でもショッピングローンに通るのか?という疑問に対して、

- 専業主婦でもショッピングローンに通る要件

- ショッピングローン以外の選択肢

- 新しい選択肢としての「Renkau」

について解説いたしました。

ショッピングローンを検討している主婦の方々へのご参考になれば幸いです。