- ショッピングローンとクレジットカードの違いを知りたい

- ショッピングローンの審査の基準を知りたい

- ショッピングローンに落ちてしまった場合の代わりの購入方法を知りたい

悩む女性

悩む女性ショッピングローンの審査に落ちてしまった...代わりの方法ってないかな…

伊藤店長

伊藤店長特に、クレカも現金もなくて、ローン審査にも通らなかったけど、どうしても欲しいものがある、という方にうってつけの解決策を最後に解説します!

\ ローン・クレカに代わる新しい買い方! /

ショッピングローンとは、商品を購入する際に利用するローンです。購入者がクレジットカードを使ったり、一括で現金を支払う代わりに、信販会社が立替え、後から分割で返済する仕組みです。

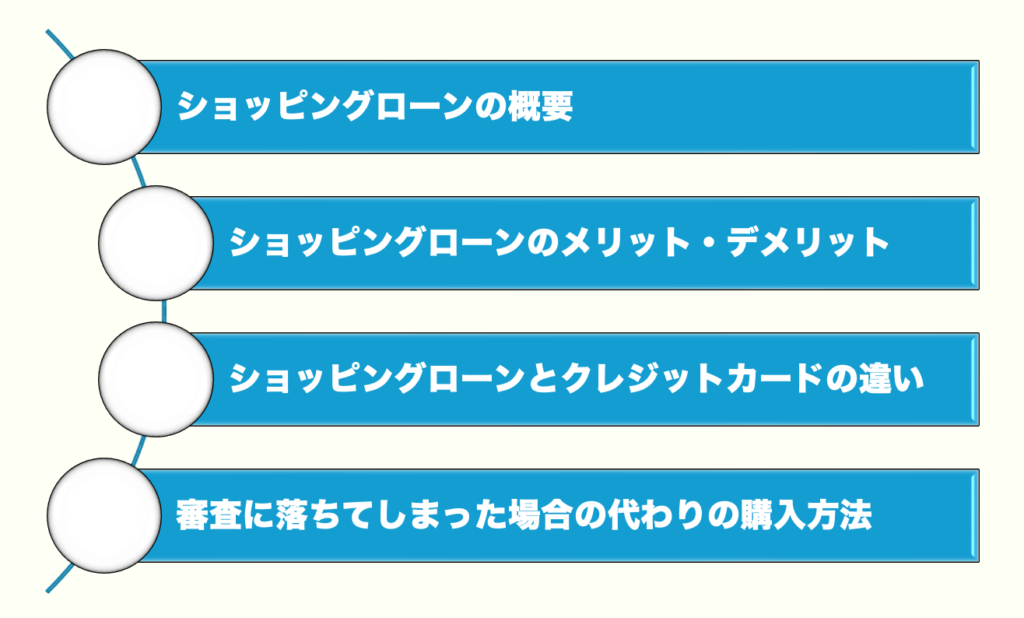

この記事では、

- ショッピングローンの概要

- ショッピングローンのメリット・デメリット

- ショッピングローンとクレジットカードの違い

- 審査に落ちてしまった場合の代わりの購入方法

を解説します。ぜひ最後までにお読みください。

ショッピングローンとは?

ショッピングローンとは、高額な商品やサービスを購入する際に、一括で支払うのではなく、分割払いで返済するために利用できるローンの一種です。

このローンのおかげで、購入者は支払いを分割して負担を軽減し、手元に十分な現金がなくても欲しい商品を手に入れることができます。

ショッピングローンを利用する流れ

一般的なショッピングローン利用の流れは次のようなものです。

欲しい商品やサービスを購入する店舗(オンラインや実店舗)で、対象商品を選びます。

ただし、店舗やオンラインショップがショッピングローンを扱っていることが前提です。

支払い方法として「ショッピングローン」を選択します。

【オンラインショッピングの場合】

オンラインで審査まで進めることができます。

【実店舗の場合】

店員にショッピングローンを利用したい旨を伝え、必要書類を記入します。

ローン会社が申し込み内容を基に審査を行います。(詳細は後ほど)

審査に通過すると、ローン会社が購入代金を店舗やオンラインショップに支払います。

返済スケジュールに従って、毎月決まった金額を返済していきます。

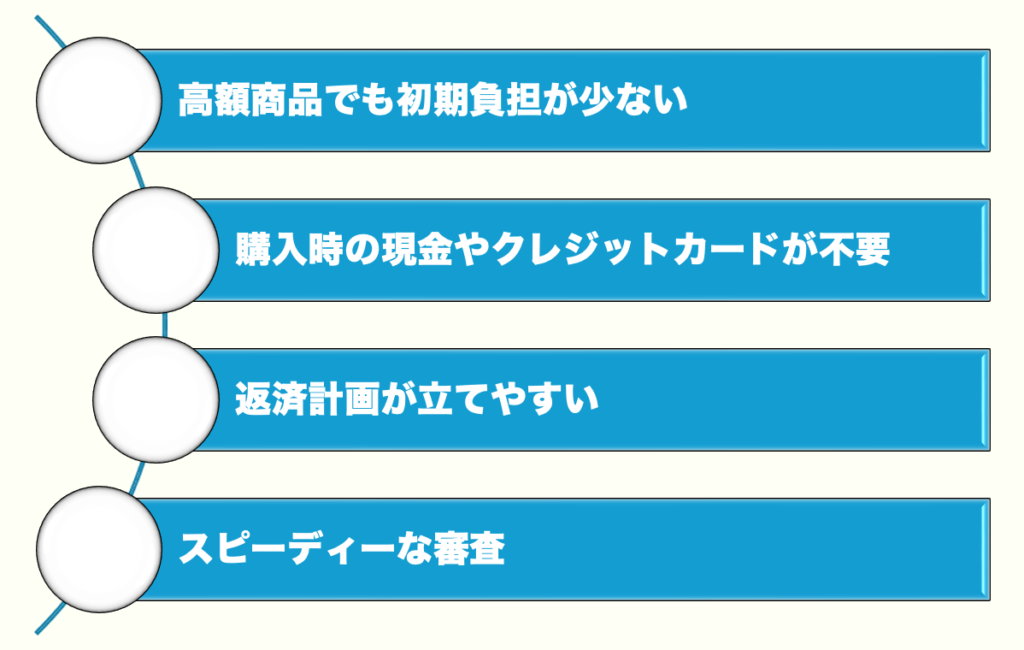

ショッピングローンのメリット

次に、ショッピングローンを利用して商品を購入するメリットを解説します。

- 高額商品でも初期負担が少ない

- 購入時の現金やクレジットカードが不要

- 返済計画が立てやすい

- スピーディーな審査

高額商品でも初期負担が少ない

一括で支払えないような高額商品も、分割払いにすることで購入可能になります。手持ちがないからという理由で、欲しい商品を諦めずに済みます。

購入時の現金やクレジットカードが不要

クレジットカードを持っていない場合や、手元に十分な現金がない場合でも利用できます。ローン会社が販売店に立て替えてくれるため、購入者は後日少しずつ返済すればOKです。

返済計画が立てやすい

購入時に返済期間(例: 6か月、12か月など)と金額が確定するため、毎月いくら支払うのかが明確になります。生活費の管理がしやすい点も魅力です。必要以上に借りすぎてしまう心配もありません。

スピーディーな審査

数分で審査が終わるケースが多く、Web上で手続きを完了できるため、すぐに購入手続きを進めることができます。多くのローン会社がAI技術を取り入れ、より正確でスピーディーな審査が実現しています。

ショッピングローンのデメリット

魅力的なメリットがある一方、ショッピングローンにはデメリットもあります。

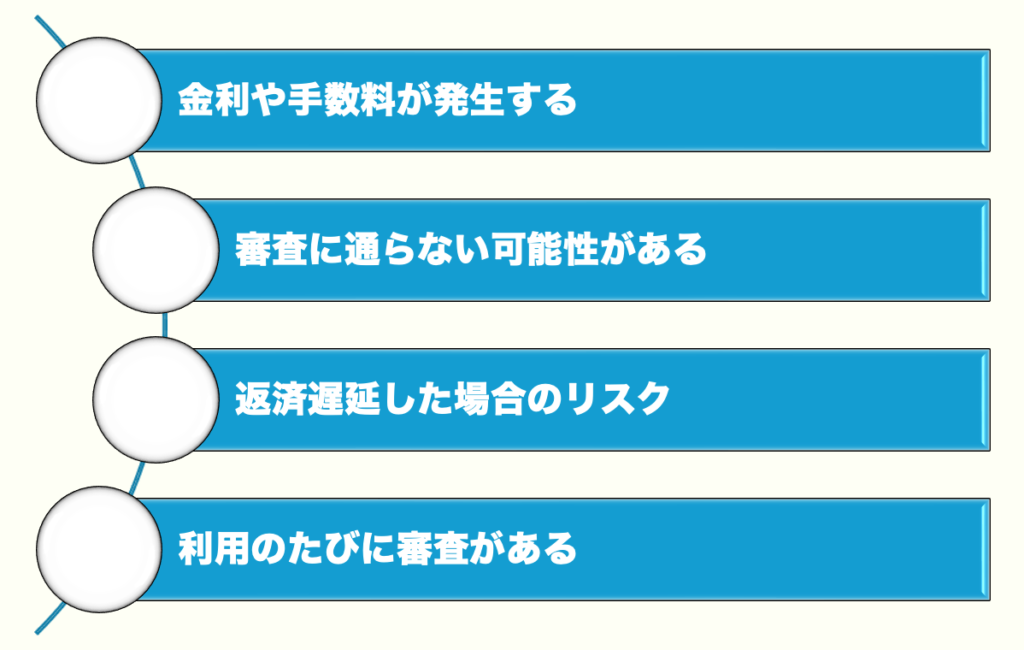

金利や手数料が発生する

基本的に分割払いには、金利がかかります。

例えば、30万円のローンを年利10%で12回払いにすると、総支払額は31万5,000円になります。

無利息キャンペーンがなければ、商品価格より高い総額を支払う必要があります。

審査に通らない可能性がある

ショッピングローンは申込時に審査が必要です。年収や信用情報に問題があると審査に落ちることもあります。

特に初めてローンを組む場合や信用情報に傷がある場合は注意が必要です。

返済遅延した場合のリスク

毎月の返済を期日までに行わないと、延滞利息が発生するだけでなく、信用情報(クレジットスコア)にも影響を与えます。

これが原因で将来のローン審査が不利になる場合もあります。

利用のたびに審査がある

ショッピングローンは利用のたびに審査が必要です。連続して大きな買い物をする場合には、その都度ローンの申込みを行う必要があります。一方、クレジットカードのキャッシング枠やカードローンでは、審査に通過していれば、設定された利用限度額内であれば追加の借り入れが可能で、新たな手続きは不要です。

ショッピングローンとクレジットカードの違い

高額な商品を分割で購入する一般的な方法は、クレジットカードとショッピングローンの2つです。

それぞれの特徴や強み/弱みを表にまとめました。

| 項目 | ショッピングローン | クレジットカード |

|---|---|---|

| 支払い方法 | 主に口座引き落とし、振込、コンビニ支払い | 月々のクレジットカード請求に含まれる |

| 利用目的 | 高額商品や特定の商品を購入するため | 日常の買い物から高額商品まで幅広く利用可能 |

| 申し込み方法 | 購入時に都度申込みが必要 | 一度カードを発行すれば、その後の買い物で利用できる |

| 審査タイミング | 購入のたびに審査が必要 | カード発行時のみ審査される |

| 返済期間の決定 | 商品購入時に事前に決められる | 分割払いやリボ払いなど、後から変更できる柔軟性がある |

| 金利 | 分割払いの場合、金利が発生する | 分割払いやリボ払いで金利が発生する |

| 利用限度額 | 購入時にローン会社の審査で決定される | カードの利用限度額が事前に決められている |

| メリット | ・高額商品でも一括支払いが不要 ・返済計画を立てやすい | ・繰り返し使える ・手軽でスムーズな支払いが可能 |

| デメリット | ・都度申し込みが必要 ・審査に時間がかかる | ・利用限度額を超えると使えない ・リボ払いで利息が増える |

ショッピングローンは特定の大きな買い物に特化していて、その都度支払いプランを組むのが特徴です。

一方、クレジットカードは日常的な買い物にも対応でき、手軽さと柔軟性が魅力です。

ショッピングローンの審査に落ちた場合の対処法

クレジットカードの審査と同様、金融事故や返済遅延の過去があることで、ショッピングローンの審査に落ちてしまう人も多くいます。

ここでは、

- ショッピングローンの審査に落ちてしまったけど、どうしても商品が諦めきれない…

- 生活に必要なものだから、なんとしても手に入れたい…

という方に向けて、クレカやローンの代わりとなるサービスを紹介します。

結論、ローンの審査に落ちた方はレンタルがおすすめです。

レンタル業界は「審査基準」が比較的柔軟であるため、ショッピングローンのような厳しい基準をクリアできなくても利用しやすいのです。

レンタルといっても、ただのレンタルではありません。

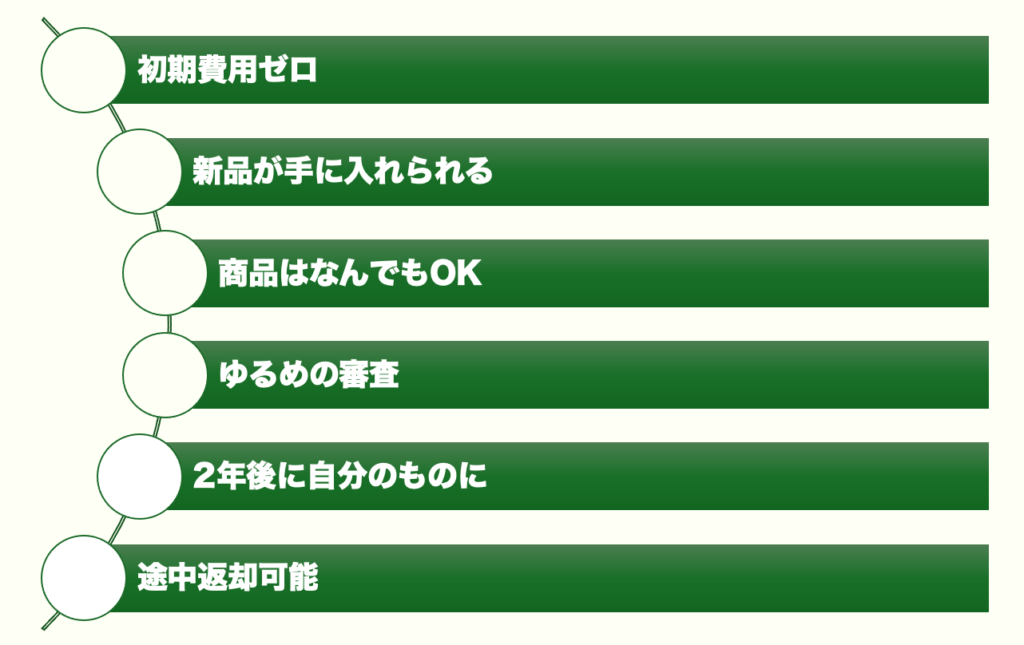

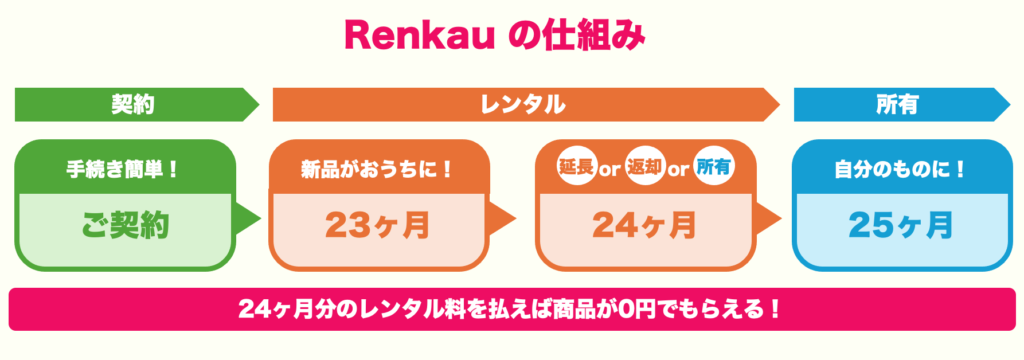

レンタルしながら2年後には自分のものにできるサービス『Renkau』です。

レンタルは、商品の所有ではなく利用を目的とするため、ローン審査に比べて条件が緩やかであることが多いです。

以下で詳しく解説していきます。

Renkau

その他の分割支払いが可能な後払い手段として「Renkau」が挙げられます。

Renkauの特徴

「Renkau」は、「お支払いが翌月からでOK」なレンタルサービスです。

Renkauが選ばれる理由

「Renkau」は、購入とレンタルの良いとこ取りをしたサービスです。初期費用を抑えつつ、必要なものをすぐに手に入れることができます。また、月々の支払い額を抑えることで家計管理がしやすくなるのも大きなメリットです。

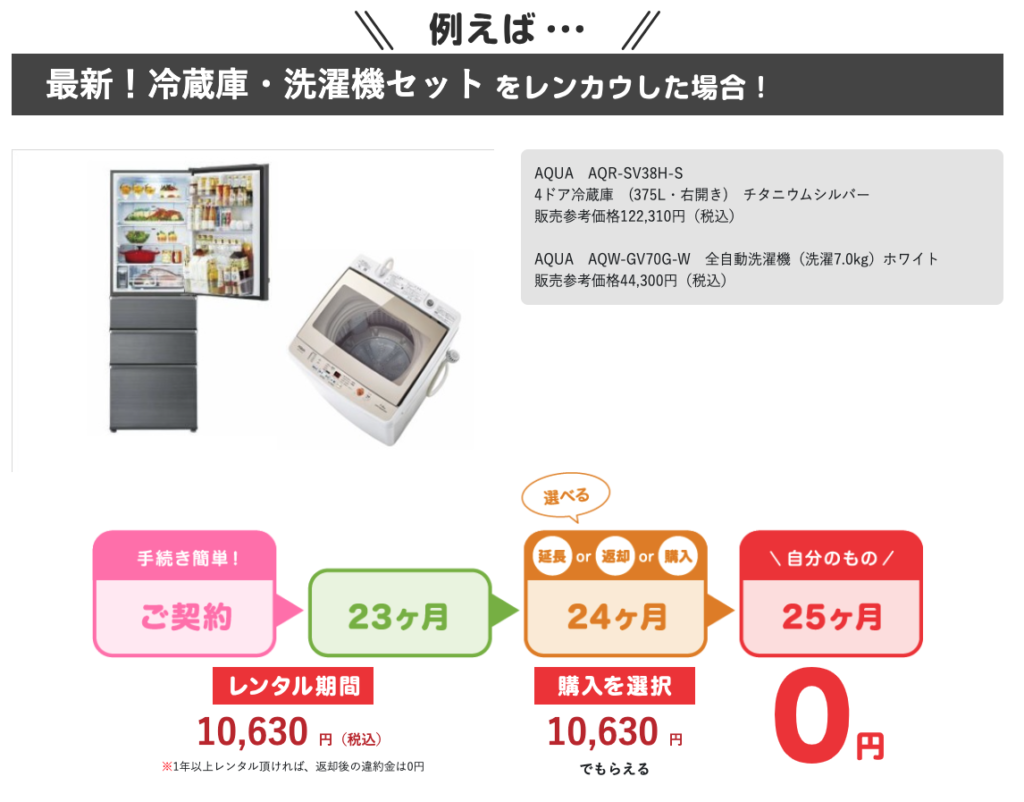

例えば、新生活を始める際に必要な冷蔵庫や洗濯機、大型家具を新品で揃えるのは経済的に負担がかかりますが、「Renkau」を利用すれば、月々の支払いで負担を軽減しながら新品の商品を楽しむことができます。