- レンタル・割賦・ローン・リース・Renkauの違いがよくわかっていない方

- Renkauというサービスを見つけたが、その位置付けがわかっていない方

- レンタル・割賦・ローン・リース・Renkauのどれを選んだらいいか分からない方

悩む女性

悩む女性レンタル・ローンは分かるけど割賦って何?Renkauもよく分からない!

伊藤店長

伊藤店長割賦(販売)とは分割払いのことですね! Renkauは、レンタルと割賦の良いとこどりをした新しいサービスの形です!

\ レンタル・ローン・クレカに代わる新しい買い方! /

本記事では、現金以外に欲しい商品を手に入れる5つの方法

- レンタル

- 割賦販売

- ローン

- リース

- Renkau

について、それぞれ以下を解説します。特に割賦販売は言葉としてよく知られていないのでチェックしてみてください!

- 定義

- メリット・デメリット

- 契約時の注意点

- こんな方におすすめ

レンタルとは

定義

レンタルは、商品を一定期間借りて使用する契約方法です。所有権はレンタル会社側にあり、利用者は使用する権利に対してレンタル料を支払います。

レンタルの主な特徴は以下です。

- 中途解約が原則可能

- 信用情報が必要ない

- 保守、修繕費用等はレンタル会社負担

- 基本的に中古品が多い

- 契約期間が短期(最短1日から可能)

伊藤店長ビデオのレンタルなど、レンタルは馴染み深い方が多いのではないでしょうか!

メリット・デメリット

| メリット | デメリット |

|---|---|

| 初期費用が不要 中途解約可能 信用情報が必要ない 故障しても出費の心配なし | 所有権を獲得できない 中古品が提供される |

契約時の注意点

レンタルは商品の賃貸ですので、使用制限や返却時の条件を十分に確認することが重要です。

例えばレンタカーの場合走行距離制限や返却時の燃料残量などの条件があったり、

賃貸物件の場合は修理やメンテナンス責任が誰にあるのかを明確に確認することが重要です。

こんな方におすすめ

「旅行に行った先で、景色や思い出をプロが使うような良いカメラで撮影したい!」

旅行など一時的な用途のために購入する必要はないので、レンタルが適切です。

プロ仕様のカメラやベビー用品など、長期的に利用することを見込まない場合は、Rentioというサービスがオススメです。ある程度の信用情報が求められますが、短期間で中古品をレンタルすることが可能です。

割賦販売とは

定義

割賦販売は、商品の代金を分割して支払う購入方法です。クレジットカードの分割払いも割賦販売の一種です。商品の所有権が買い手に移るタイミングについては、購入時点、指定の金額に到達した時点、完済時点の3つの場合があり、購入前に確認が必要です。

割賦販売の主な特徴は以下です。

- クレジットカードも割賦販売の一種

- 商品の所有権が買い手に移るタイミングについては、購入時点、指定の金額に到達した時点、完済時点の3つの場合がある

- 保守、修繕費用等は購入者が実施

- 購入した商品の資産計上が必要

- 中途解約が不可

- 分割支払い手数料がかかる

伊藤店長要は、分割払いですね! 購入なので中途返品をすることはできません!

メリット・デメリット

| メリット | デメリット |

|---|---|

| 最終的に所有権を獲得できる 分割で高額な商品を購入できる 初期費用を抑えられる | 割高な総支払額 維持費の負担 中途解約が不可 |

契約時の注意点

割賦販売契約では、現金販売価格と割賦販売価格の差額を必ず確認することが重要です。この差額が実質的な金利となります。

また、支払いの時期と方法を明確にし、自身の収入サイクルに合っているか確認することが大切です。さらに、契約解除の制限についても理解しておく必要があります。多くの場合、一定期間は解約できないなどの制限があります。

こんな方におすすめ

パソコンを購入したいが、一括で払う現金はないので分割で支払いたい!

ある程度の信用情報はある前提で、商品を購入するためのまとまった現金がないため分割で費用を支払いたいという方は、クレジットカードや後払いサービスなどの割賦販売が適切です。

クレジットカードや後払いサービスは金融取引なので、前に滞納履歴や破産経歴がある場合は信用情報に傷がついている可能性があるため、利用できない場合があります。クレジットカードであれば、三菱UFJ NICOSカードや楽天カードなどがあります。

後払いサービスは最近ではPaidyが有名です。

ローンとは

定義

ローンは、銀行・信販会社・消費者金融からお金を借りて商品を購入する方法です。所有権は購入時点で購入者に移ります。

ローンには様々な形があります。

- 目的別ローン(住宅ローン・オートローン・マイカーローンなど)

- 使途自由ローン(フリーローン・カードローンなど)

- 有担保ローン

- 無担保ローン

ローンの主な特徴は以下です。

- 目的によって種類が分かれる

- 審査基準が厳しく利息負担がある

- 返済期間が長期化する場合がある

- 延滞が目立つ場合信用情報へ影響が出る場合がある

伊藤店長家や車のローンが有名ですね!銀行からお金を借りて長期で支払いをしていく形です。

メリット・デメリット

| メリット | デメリット |

|---|---|

| 所有権を獲得できる 即時に必要資金を調達できる 計画的な返済が可能 目的に合わせたローン形態がある | 返済期間が長期化する場合がある 審査が厳しく利息負担がある 延滞すると信用情報に影響が出る |

注意点

ローンは、借入する金額が多額になることが多いため、返済期間も長く金利も高くなる可能性が高いです。金利タイプ(変動金利、固定金利、固定期間選択金利など)や借入期間、返済方法、返済日など詳細に契約情報を確認することが重要です。

特に、住宅ローンを組む方は注意が必要です。契約時には諸々の経費が発生します。

- 事務手数料

- 保証料

- 印紙税

- 団体信用生命保険料

- 抵当権設定費用

こんな方におすすめ

一括で払う現金は持っていないが、家や車を購入したい!

家や車といった高額な商品を分割で支払いたいという方は、ローンが適切です。

ローンは金融取引なため、高い信用が必要です。個人事業主の方や、まだ経歴が浅い経営者の方、小さい会社に勤めている方は、住宅ローンやマイカーローンが組めない可能性があります。

ローンには生命保険と結びつけることができるプランも存在しており、例えば購入者が死亡した場合、残債が0円になるプランも存在しているため、家族を持っている方でも安心して利用できるサービスとなっています。

最近は金利も安いため、ローンを気軽に組むことができます。

リースとは

定義

リースとは、リース会社が企業に対して機械や設備を長期間賃貸する取引形態です。

リースには2種類存在し、ファイナンスリースとオペレーティングリースが存在します。それぞれ特徴が違うため、分けて説明します。

| 特徴 | ファイナンスリース | オペレーティングリース |

|---|---|---|

| 所有権 | リース期間終了後、 借り手に移行 | リース会社 |

| リース期間 | 資産の経済寿命に近い | 資産の経済寿命より短い |

| 資産計上 | 売買処理となりオンバランス | 賃貸借処理となりオフバランス |

| 中途解約 | 原則、中途解約不可 | 中途解約可能 |

| リース料総額 | 定価の110%~120% | 定価以下 |

悩む女性リースって聞いたことないな…

伊藤店長リースは会社相手向けのサービスの形なので、聞き覚えがない方も多いと思います!

メリット・デメリット

ファイナンスリースのメリット・デメリット

| メリット | デメリット |

|---|---|

| 初期費用を抑えられる 中小企業ではリース料を全額経費計上可能 固定資産税の納付や償却資産の管理が不要 最終的な所有権の獲得 | 総支払額の増加 中途解約が難しい |

オペレーティングリースのメリット・デメリット

| メリット | デメリット |

|---|---|

| 初期費用を抑えられる 総支払額が定価以下に抑えられる 中途解約が可能 | リース期間が短い 資産計上がオフバランスになってしまう |

注意点

リース契約は、ファイナンスリースとオペレーティングリースがあり、それぞれ少しだけ特徴が違うため、注意が必要です。

ファイナンスリースの契約時の注意点は以下です。

- 中途解約ができないため長期的に使用する予定があるか確認する

- リース期間が比較的5年〜10年と長い

- 資産計上し、減価償却を行う必要がある

- リース商品の保守・点検・整備は利用者の責任範囲

オペレーティングリースの契約時の注意点は以下です。

- 中途解約が可能だが、違約金が発生する場合がある

- 契約条件によっては解約が認められない可能性がある

- 海外企業とのリース契約の場合、為替変動のリスクを考慮する

- リース商品の保守・点検・整備が含まれていることを確認する

こんな方におすすめ

一括で払う現金はないが、工場で使用する業務用機械が壊れてしまい、新しくしたい!

業務用の機械を初期費用を抑えて新しくしたいという方は、リースが適切です。

リースの主な特徴は、企業を相手にしたB to Bのサービスであるということです。

ファイナンスリースとオペレーティングリースの2種類があるため、会社の状況をよく考えて適切なリースを選ぶ必要があります。

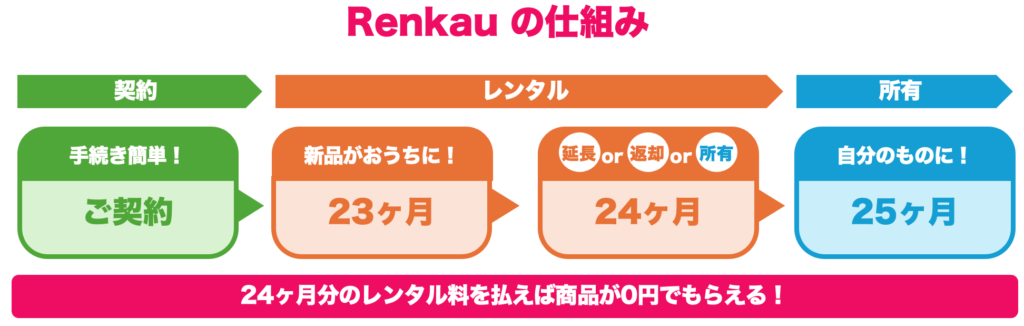

Renkauとは

定義

Renkauとは、ご希望のどんな商品でも新品をレンタルすることができ、一定期間レンタルするとそのまま商品が手に入る新しい形のサービスです。株式会社Renkauが提供しているサービスで緩めの審査基準を持っているため、クレジットカードを作ることができない人、ローンを組むことができない人、現金を持っていない人でも高額な家具や電化製品を入手することが可能です。

Renkauの主な特徴は以下です。

- どんな商品でも新品で手に入る

- 審査基準が低い

- 一定期間レンタルするとそのまま商品が手に入る

- レンタルし続けて最後に入手した場合、総支払い金額が定価を超える

伊藤店長Renkauは、レンタルと購入の間をとった画期的なサービスです!審査基準が低いため、クレジットカードが使えない方やローンが組めない方へ向けたサービスです!

メリット・デメリット

| メリット | デメリット |

|---|---|

| レンタルを継続すれば最終的に所有権を獲得できる 支払い総額が明確 審査基準が低い 新品を入手可能 | 割高な総支払額 電話による面談が必要 |

注意点

Renkauでは電話による簡易審査を行なっているため、ユーザーが電話を利用できることが必要です。

問い合わせフォームにて一定の情報を記入する欄はありますが、電話ではさらに詳細な身の上事情を説明する必要がございます。ただしRenkauは、信用情報に傷がついた方が対象のサービスであるため、審査基準はPaidyやRentioに比べると緩く、通る可能性は高いと言えます。

こんな方におすすめ

ちゃんとした信用情報も、まとまった現金もないけど冷蔵庫やスマートフォンを購入したい!

前に破産や滞納の過去があり信用情報に傷がついているためクレジットカードを持てず、まとまった現金もないため、家具や家電など高額な生活必需品が買えず困っている方は、Renkauが適切です。

Renkauがおすすめの方の特徴はこちらです。

- 信用情報が傷ついている

- まとまった現金がない

- 生活必需品を揃えたい

- レンタルし続けるのではなくていつか自分のものにしたい

ずっとレンタルし続けるのであれば、お金がいくらあっても足りません。Renkauでは2年間レンタルをし続ければそのまま所有権が購入者に移行する画期的な仕組みとなっています。

-300x170.jpg)