- ローンに通るか不安

- ローンに通りたい!

- ローンでどうしても買いたい商品がある!

悩む女性

悩む女性アルバイトで生計を立てているんだけど、ローンって組めるのかしら…

伊藤店長

伊藤店長アルバイトの方はローンに通るのがとても難しいですが、

テクニックを使えば通る確率を上げることができますよ!

\ ローン・クレカに代わる新しい買い方! /

アルバイトをしている方の中には「ローン審査に通るのかな…」と不安に思う方もいるでしょう。

特に、アルバイト収入だけでローンを組むことができるのか心配になることが多いかもしれません。

実際、アルバイト収入でもローン審査に通ることは可能です。しかし、いくつかのポイントを押さえておくことが重要です。

この記事では、アルバイトをしている方に向けて、

- 審査について知ろう!

- 審査に通るための対策

- 通りやすいローンの種類

- ローン以外の購入手段

上記について、解説しています。

なお、ブログの最後では、ローンに通らなかった場合にでも物品を購入する方法についても解説しているので、ぜひ最後までご一読ください。

審査について知ろう!

ローン審査でチェックされるポイント

年収と返済能力

年収は審査の最重要項目です!

一般的に、年収の25~30%程度が年間の返済可能額の目安とされています。例えば、年収600万円の場合、年間返済額の上限は180万円程度となります。

年収は額だけでなく、安定しているかどうかも重要です!

長期間同じ会社で働いていることは、収入の安定性を示す指標となりますし、 正社員であるかどうかも考慮されます。

ですので、アルバイトの方は、その勤務地での勤続年数や毎月安定して収入を得ているかどうかが分かる源泉徴収票を用意することが重要です!

信用情報

一人ひとりには信用情報があるのをご存知でしたか?

過去に金融機関とどのような金融取引があるかをメモしたものです。情報信用機関(CISなど)と呼ばれる組織が存在し、金融業者は全て情報信用機関から個人の取引履歴を確認することができるのです!

ローンを組む際は、この信用情報に傷がついていないかが重要です。

例えば、クレジットカードやローンの返済が遅れたことのある方は、「遅延あり」という情報が記録されています。また、「総量規制」という、年収の1/3を超える借入に抵触していないかも確認されます。

伊藤店長金融業者は全部情報を共有しています!

申込内容の正確性

ローンを組む際に、聞く情報が正しい情報であることが重要です。

勤務先に電話をかけて、本当に勤務しているか確認することもあります。

もし嘘が発覚した場合は、信用情報にその内容が載ることはもちろん、今後ローンを組むことも難しくなってしまいます。

伊藤店長金融業者に対して嘘は必ずバレます!

【アルバイト向け】審査に通るための対策

アルバイトがローン審査に通るためには、以下のポイントを押さえることが重要です:

- 長期的な勤務を心がける

- 安定しているバイトをチョイスしよう

- 正しい情報を申告しよう

- 信用情報の改善しよう

- 連帯保証人を立てよう

長期的な勤務を心がける

アルバイトでローン審査を通過するためには、「勤続年数」が重要です!

金融機関は安定した収入を求めるため、同じ職場での長期勤務は信頼性を示す要素となります。

一般的に、少なくとも1年以上の勤務が望ましいとされていますが、2年以上の勤続年数があれば、さらに審査に有利に働くでしょう。

安定しているバイトをチョイスしよう

単発のバイトよりも、定期的に収入を得られるバイトをチョイスした方が良いです。

麻雀荘の店員やリゾートバイトなど、毎月の収入にばらつきがある場合は安定していないと取られ、審査に不利に働きます。

正しい情報を申告しよう

勤続年数、勤務先情報、年収は非常に重要な項目なので、正確な情報を申告しましょう。勤務先に問い合わせされたり、クレジットカードの使用状況等を見られて嘘がバレてしまうケースが多いです。

嘘がバレてしまうと審査に通ることは絶望的なので気をつけましょう!

信用情報の改善をしよう

他の借入がある場合は、遅延なく返済を続けていくことが非常に重要です!

ローン会社は他社への返済履歴も確認することができますので、全ての金融機関に対して良好な返済履歴を保つことが大事です!

連帯保証人を立てよう

アルバイトの方は、連帯保証人を立てることで審査の通過率は大幅にアップします。

しかし、連帯保証人には大きな責任が伴うため、親や親友になってもらうことをおすすめします。

伊藤店長頼まれる側はリスクしかありませんので、慎重に検討しましょう。

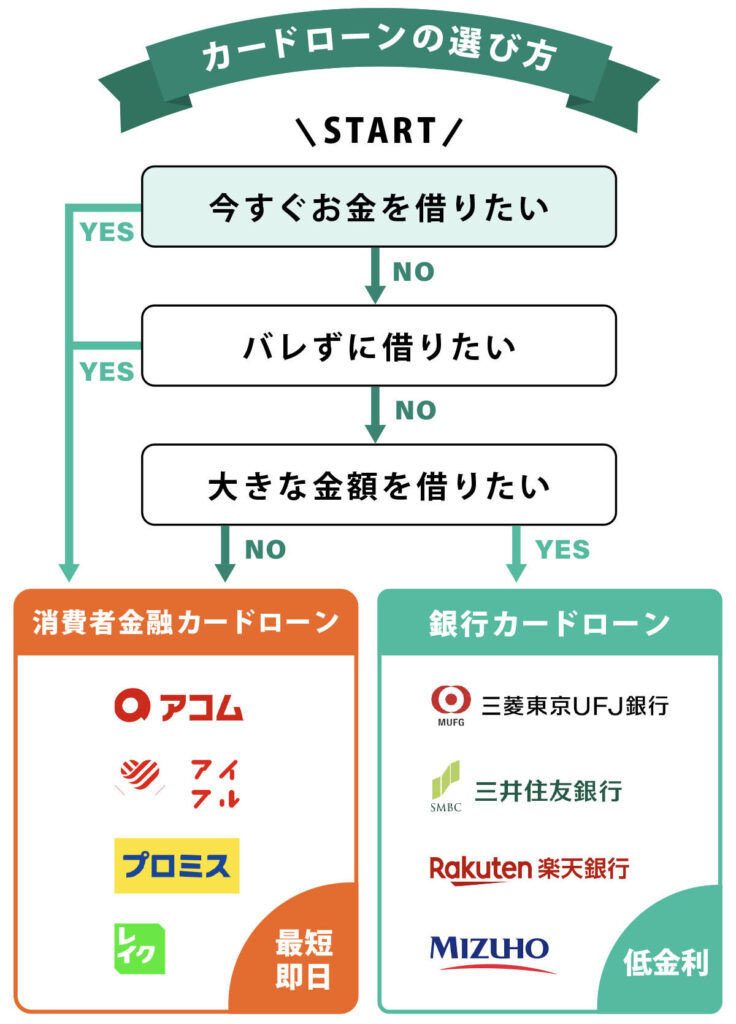

アルバイトでも利用可能なローンの種類

アルバイトの方でも利用できるローンは意外と多くあります。

以下で詳しく解説していきます。

(引用:カードローンおすすめランキング34選【2025年版】人気会社の金利や審査について徹底比較)

(引用:審査なしで10万円借りる方法を紹介!審査不要で借りる際の注意点やポイントを解説)

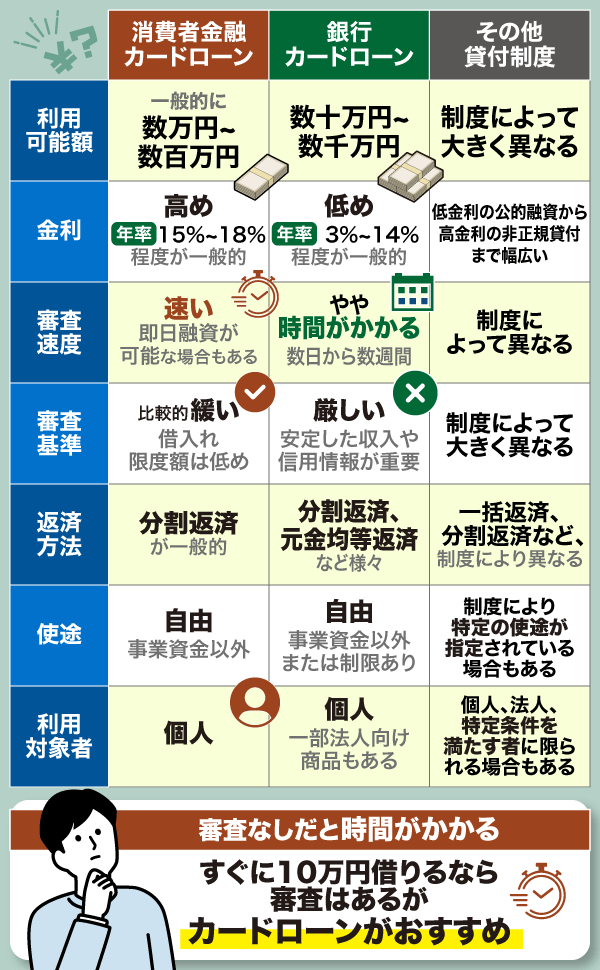

銀行カードローンの特徴

低金利

銀行カードローンは、消費者金融のカードローンと比較して金利が低いです!

多くの銀行カードローンでは、年利1.5%〜14.5%程度の範囲内で設定されています。

例えば、三井住友銀行カードローンでも年1.5%〜14.5%の金利が設定されています!

高い借入限度額

銀行カードローンは、比較的高額の借入限度額を設定していることが多いです。

多くの場合、10万円から800万円程度の範囲で借入限度額を選択できます。

審査基準

銀行カードローンは、消費者金融と比べて審査基準がやや厳しい傾向があります。

安定した収入や良好な信用情報が求められることが多いです。

利便性

多くの銀行カードローンでは、WEBやスマートフォンアプリを通じて申込から契約まで完結できるサービスを提供しています。

また、銀行ATMや提携コンビニATMでの手数料無料での利用が可能なケースも多いです。

ディーラー(車)ローンの特徴

車購入専用

ディーラーローンは、自動車購入時にディーラーで申し込む専用ローンです。

車の購入手続きと同時にローン申込ができ、手続きが簡単です。

審査が早い

審査時間が短く、多くの場合1時間程度で結果が出ます。しかも条件次第で車両価格の値引きなどの交渉が可能な場合があります!

審査基準が緩め

銀行系カードローンや消費者金融のカードローンと比べて、比較的審査に通りやすい傾向があります。また、ディーラーローンは「総量規制」の対象外であるため、年収の1/3を超える借入金額であっても問題ありません。

金利

年4.0%~8.0%程度が相場です。銀行系カードローンよりは高めですが、消費者金融のカードローンよりは低い傾向にあります。

返済期間は短め

通常5年~8年程度と、消費者金融カードローンや銀行系カードローンよりも短い傾向にあります。

車の所有権がない

ローン完済まで、車の所有権(名義)はディーラーや信販会社にあるため、自分のもの(資産)にはなりません。

消費者金融のカードローンの特徴

利用目的が自由

どんな目的で利用するかに限らず、借入することが可能です!パチンコ屋の近くに消費者金融屋があるのを見たことはありませんか?

利用目的がギャンブルであっても大丈夫です!

その場で融資

多くの場合は申込当日に融資を受けることが可能です!早ければ、30分程度で審査結果が出て、借入することが可能です!

返済方法がたくさんある

口座振替やインターネット返済、ATM返済など、様々な返済方法が用意されていることが多いです!

金利が高い

銀行カードローンと比較すると金利が高めですが、クレジットカードのキャッシングよりは低い傾向にあります。一般的に年3.0%~18.0%程度の範囲です。

利用限度額が数百万円が最大

最大で数百万円程度の利用限度額が設定されることが多く、銀行ローンよりは低額ですが、クレジットカードのキャッシングよりは高額な借入が可能です。

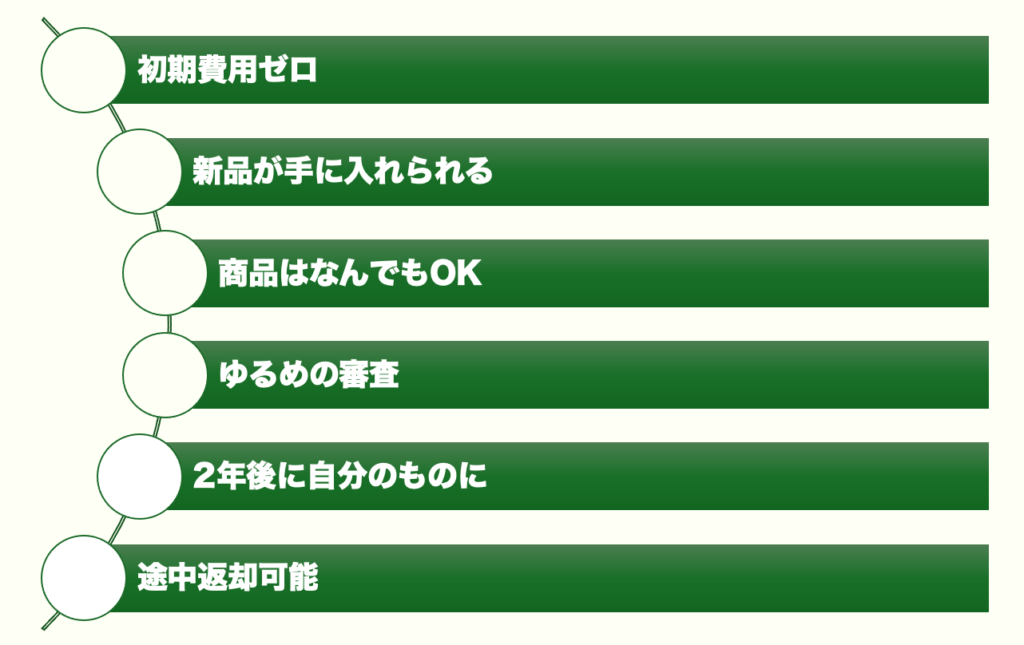

ローンが不安な場合はレンタルがおすすめ

ローンが不安な場合はレンタルするという選択肢もあります!

レンタルのほうが審査に通りやすい傾向がある

ローンよりレンタルの方が審査に通りやすいのは間違いないです。

理由としては、レンタルの場合は所有権が持てないので返却する必要があることや、中途解約しなければいけない場合があるからです。

ただし、ずっとレンタルするのであれば購入した方が長期的には安くなります。

伊藤店長レンタルは、商品が自分の資産にならないので、売ることはできないです。

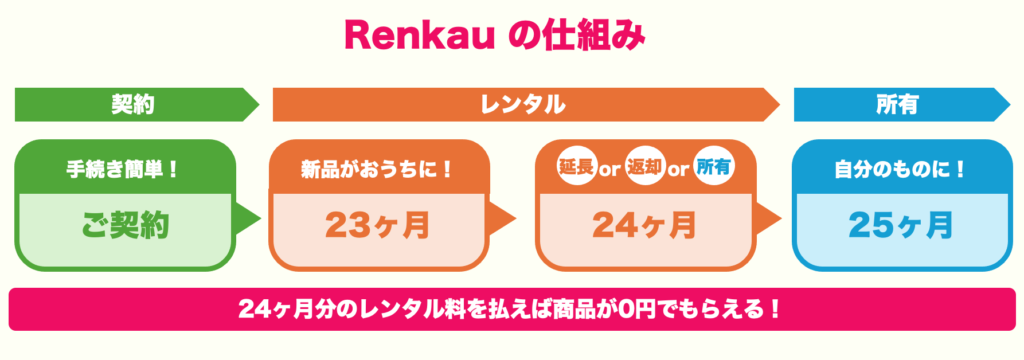

レンタルしながら2年後に自分のものになるサービスがおすすめ!

Renkauというサービスを知っていますか?

Renkauは、レンタルなので審査が緩いにも関わらず、分割払いのような感覚で商品を手に入れることのできる画期的なサービスです。

どんな商品でもOKですし、2年間のレンタル期間を経ると自分のものになるため、自分用にカスタマイズしても大丈夫です。

また、次月から支払いが発生するため、初期費用0円で手にいれることができます!

| 観点 | Renkauのメリット |

|---|---|

| 初期費用 | 初期費用が不要で、月々のレンタル料金のみで利用可能 初回利用の翌月払いが可能! |

| 審査の柔軟性 | クレジットカードがなくても利用可能で、審査が比較的柔軟 |

| 商品 | 希望する新品の商品をレンタルできる |

| 所有権 | 2年間のレンタル後、1ヶ月分のレンタル料金を支払うことで商品を自分のものにできる |

| 柔軟性 | レンタル期間終了後に「返却」「延長」「購入」を選択可能 |

まとめ:アルバイトの方のためのローン審査攻略法

今回は、アルバイトをしている方に向けて、

- 審査について知ろう!

- 審査に通るための対策

- 通りやすいローンの種類

- ローン以外の購入手段

上記について、筆者の知識や経験を交えながらお話してきました。