「クレジットカードを作りたいけど、なぜか審査に通らない…」

「自分には何か問題があるのだろうか?」

「クレジットカードが作れないときにはどうしたらいいのだろう…」

と不安に感じている方はいませんか?

クレジットカードの審査に通らない理由は様々で、知らないうちに審査基準を満たしていないこともあります。

クレジットカードが作れない理由として、収入が不安定であることや、過去の信用情報に問題があることが挙げられます。

これらの要因を知り、対策を講じることで、クレジットカードを作ることが出来る可能性も高まります。

この記事では、クレジットカードの審査に通らない理由を知りたい方に向けて、

– 審査に通らない主な理由

– クレジットカードの代わりになる購入方法

について、解説しています。

- クレジットカードの審査に落ちた人

- 審査に落ちたものの、どうしても欲しいものがある人

- 再度審査に出すことを検討している人

クレジットカードが作れない理由とは?

クレジットカードが作れない理由には、いくつかの要因が考えられます。

以下で詳しく解説していきます。

安定した収入がない

安定した収入がないことは、クレジットカードの審査において大きなハードルとなります。

金融機関は、カード利用者が「安定して返済できるか」を重視します。

特に正社員のような安定した雇用形態や「定期的な収入」があることが求められます。

- フリーランスやアルバイトの場合の注意点

- 収入が不安定と見なされることが多く、審査が厳しくなる可能性

- 収入証明書(給与明細や確定申告書)の提出が求められる場合もあり

- その他の審査基準

- 勤続年数が影響を与える:短期間での職の変更は信用度を下げる可能性

過去に延滞や滞納履歴がある

過去に「延滞」や滞納履歴があると、クレジットカードの審査に通らない理由の一つになります。

金融機関は、申込者の信用情報を「信用情報機関」から取得し、過去の支払状況を確認します。

この履歴には、クレジットカードの支払いやローンの返済履歴が含まれます。

延滞や滞納が記録されていると、金融機関は申込者の「信用力」に疑念を抱き、リスクが高いと判断することがあります。

特に、長期間の延滞や複数回の滞納は、信用情報に大きな影響を及ぼします。

信用情報に問題があると、ブラックリストに載る可能性があり、これがクレジットカードを作れない直接の原因となることもあります。

直近で複数の審査を出した

直近で複数の審査を出した場合、クレジットカードが作れない理由の一つとして「信用情報」に影響を及ぼす可能性があります。

金融機関は、クレジットカードの審査において申込者の信用情報を確認しますが、短期間に多くの審査を受けると「信用不安」を感じることがあります。

これは、申込者が急に多額の借入を必要としているのではないかと疑われるためです。

また、複数の審査を受けると信用情報にその記録が残り、他の金融機関からも見られるため、審査に通りにくくなることがあります。

したがって、クレジットカードを申し込む際は、必要以上に多くの審査を同時に受けないように注意することが重要です。

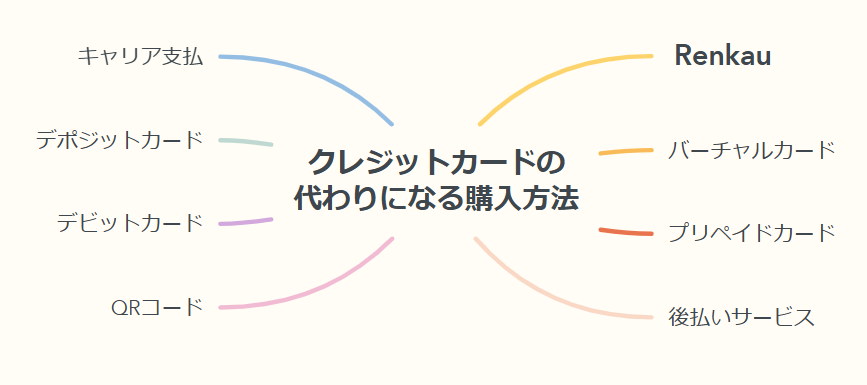

クレジットカードの代わりになる購入方法

クレジットカードが使用できない場合や与信審査に通らない場合でも、代わりとなるキャッシュレスでの決済方法や購入方法があります。

以下で詳しく解説していきます。

Renkau

Renkauは、「もらえるレンタル」として、注目を集めている「新しい支払い方法」の一つです。

クレジットカードなし、簡単な審査で利用ができるため、多くの人が活用をしています。

特徴

Renkauの特徴は以下の点です。

- 「新品」のレンタルが可能!

- 希望の商品を新品でレンタルすることが可能。

- 新品へのこだわりがある人にもピッタリ

- クレジットカードなしで利用が可能

- レンタルも、簡単な審査後、利用が可能

- 手続きもWebで完結

- レンタル期間終了後は自分のものにできる

- 2か月のレンタル期間終了後は、1か月分のレンタル料で自分のものにすることができる

- 愛着が生まれる楽器や衛生面が気になる加湿器等の電化製品などのレンタルにもピッタリ

メリット・デメリット

Renkauのメリットとデメリットは以下の通りです。

- 新品の商品をレンタル可能で、最新アイテムを手軽に利用できる。

- 製品へのこだわりがある人や、中古品への抵抗がある楽器や美容器具等にもピッタリです

- レンタル料の支払いは翌月からでOK、初期費用を抑えられる。

- 手元に現金がない人でも活用が可能

- クレジットカードが不要で利用できるため、カードを持たない方にも対応

- 簡単な審査で利用を開始することが出来ます

- レンタル期間終了後には、そのまま商品を所有することが可能

- 1か月分の利用料でレンタルが可能です

- 利用開始時に簡単な審査が必要で、手続きに少し時間がかかる場合がある。

- 本人確認書類の提出が必要で、多少の手間が発生する。

- 商品が後日配送されるため、申し込み当日に利用することはできない。

Renkauはクレジットカードの審査に落ちた場合にでも、比較的緩やかな審査で活用が可能。

しかも、希望の商品を新品で手に入れることが可能なので、どうしても欲しい商品があるものの、クレジットカードを作ることが出来ない人にはおすすめの手段です。

バーチャルカード

バーチャルカードは、物理的なカードを持たずにオンラインで支払いができる便利なサービスです。

「クレジットカード」が作れない理由があっても、この方法を利用すれば、ネットショッピングやサブスクリプションサービスの支払いが可能になります。

特徴

バーチャルカードの特徴は以下の通りです。

- 実物カードが不要なデジタル形式

- カード番号やセキュリティコードがアプリやオンライン上で提供されるため、プラスチックカードの発行が不要。

- 主にオンラインショッピングや一部のタッチ決済(Apple PayやGoogle Pay経由)で利用可能。

- 即時発行・利用開始

- 申込み後すぐに発行され、即座にオンライン決済が可能。

- 発行手続きが簡単で、審査が不要なものが多い。

- 高いセキュリティ性能

- カード番号を簡単に変更できるため、不正利用のリスクを最小限に抑えられる。

- 実物がないため、盗難や紛失の心配がなく、使い切り型や特定の取引専用カードも選べる。

メリット・デメリット

バーチャルカードのメリット、デメリットとしては以下が挙げられます。

即時発行で利用可能

- 発行手続きが簡単で、申込後すぐに利用開始できる

- 急なオンライン決済にも対応可能。

高いセキュリティ

- カード番号を必要に応じて変更でき、不正利用や情報漏洩のリスクを軽減。

- 実物カードがないため、紛失や盗難の心配がない。

審査不要で利用しやすい

- クレジットカードのような審査が不要なものが多く、誰でも気軽に利用可能。

実店舗利用に制限あり

- 実物カードがないため、カードリーダーを使用する決済やICチップ決済には対応できない場合がある。

事前入金が必要な場合が多い

- 事前に入金を行い利用するカードが多く、手元に現金がない場合には使用ができない

特定の用途で使えない場合がある

- ホテルのチェックインやレンタカーの支払いで、カードの物理的提示が求められる場面では利用できない。

代表例

代表例としては以下が挙げられます。

Kyash Virtual Card

- プリペイド型でスマホ上から即発行可能。

- チャージ式でApple PayやGoogle Payにも対応。

Vプリカ

- コンビニで購入できる使い切りタイプのバーチャルカード。

- オンライン決済専用で、ポイント還元なし。

VISA LINE Payプリペイドカード

- LINEアプリで発行可能。

- タッチ決済利用で2.0%のポイント還元。

バンドルカード

- リアルカードの発行も選択可能。

- ポチっとチャージで後払いが可能。

プリペイドカード

プリペイドカードは、前払いでチャージして使用するカードです。

VISAやMastercardの国際ブランド付きなら広範囲で利用可能で活用する方も増えています。

特徴

プリペイドカードの特徴は以下の通りです。

- 前払い方式: 事前にチャージした金額内でのみ利用可能

- 利用用途: VISAやMastercardなどの国際ブランド付きなら、クレジットカードが使えるほとんどの店舗やオンライン決済で利用可能。

- 審査不要: クレジットカードとは異なり、審査が不要で誰でも利用可能。

メリット・デメリット

使いすぎを防止できる

- チャージした金額内でのみ利用可能なため、計画的な支出管理がしやすい。

審査不要で即利用可能

- クレジットカードを持てない場合でも、発行後すぐに利用できる。

幅広い用途

- 国際ブランド付きのカードであれば、国内外の加盟店やインターネット決済で利用可能。

チャージの手間

- 事前に残高を補充する必要があり、利用前にチャージの手間がかかる。

手元に資金がない場合には利用ができない

- 事前にチャージが必要となるため、手元に資金がない場合には使用できない

一部の継続的支払いに非対応

- サブスクリプションやガソリンスタンドなど、利用できないサービスがある場合がある。

代表例

dカードプリペイド

- dポイントが貯まり、ローソンやファミリーマートなどで使いやすい。

au PAYプリペイドカード

- Pontaポイントが貯まり、au関連サービスと相性が良い。

後払いサービス

後払いサービスは、与信審査が不要で、購入後に支払う形の決済方法です。

一部のサービスでは分割払いも利用可能であり、活用の幅が広がっています。

特徴

後払いサービスの特徴としては、以下の点が挙げられます。

- 支払いタイミングの柔軟性

- 購入時に料金を支払わず、一定期間後にまとめて支払う仕組み。多くは翌月払い、分割払い、または指定日払いに対応。

- 審査の簡便さ

- 信用情報機関を利用しないサービスも多く、審査が簡単でクレジットカードが利用できない人でも申し込みやすい。

- 用途の広さ

- ネットショッピングや公共料金、サブスクリプションサービスなど、多様な場面で利用可能。

メリット・デメリット

支払いの柔軟性

- 購入時の支払いが不要で、翌月や分割で支払えるため、急な出費にも対応できる。

審査が簡単

- クレジットカードのような厳しい審査がなく、信用情報に問題があっても利用可能な場合が多い。

現金やカードが不要

- 商品購入時に現金やカードを用意する必要がなく、簡単に利用できる。

使いすぎのリスク

- 支払いが先延ばしになるため、残高を超えて使いすぎる可能性がある。

手数料が発生する場合がある

- 分割払いなどでは、サービスによって高い手数料が課される場合がある。

信用に影響する場合がある

- 返済が遅れると、サービス提供元によっては信用情報に影響する可能性がある。

代表例

バンドルカード

- 後払いチャージ機能(ポチっとチャージ)が利用可能。

- 手数料は500円以上発生。

Paidy(あと払いペイディ)

- 最大12回払い対応のネットショップ専用サービス。

Kyash

- 後払いチャージ機能あり。発行手数料900円の「Kyash Card」は基本還元率1.0%。

キャリア支払

キャリア支払は、携帯電話の利用料金と一緒に商品代金を支払う方法です。

ドコモやau、ソフトバンクなどの主要キャリアが提供しており、クレジットカードがなくても利用できるのが特徴です。

特徴

キャリア支払の特徴は、以下の通りです。

- 携帯電話料金との合算払い

- 月々の携帯電話料金に購入代金を加算して支払う仕組み。携帯キャリア(docomo、au、SoftBankなど)の契約者が利用可能。

- 幅広い用途

- アプリ課金、オンラインショッピング、電子書籍の購入、ゲーム内アイテムの課金などで利用できる。

- クレジットカード不要

- クレジットカードを持っていない場合でも利用可能で、簡単に設定できる。

メリット・デメリット

クレジットカードが不要

- クレジットカードを持っていなくても利用可能で、支払いを携帯料金と一緒にまとめられる。

即時利用が可能

- 設定が簡単で、登録後すぐにオンライン購入や課金に利用できる。

分割払いに対応する場合がある

- 高額な購入でも、携帯料金の分割支払いに対応している場合がある。

利用限度額がある

- 年齢や利用状況に応じて月ごとの利用限度額が設定されており、一定額以上は使えない。

サービスが限られる

- 一部のショップやサービスではキャリア支払いが対応していない場合がある。

支払い遅延のリスク

- 携帯料金の支払いが滞ると、サービス停止や信用情報への影響のリスクがある。

代表例

docomo電話料金合算払い: QRコード決済「d払い」と連携可能。

auかんたん決済: UQ mobileやpovoの契約者も利用可能。

SoftBankまとめて支払い: App StoreやGoogle Playでの課金に対応。

デポジットカード

デポジットカードは、通常のクレジットカードとは異なり、利用者が予め「デポジット(保証金)」を預け入れることで、その金額を限度にカードを利用できる仕組みです。

このため、信用審査が厳しい人や、過去に延滞履歴がある人でも比較的取得しやすい特徴があります。

特徴

デポジットカードの特徴は以下の通りです。

- 保証金の預け入れが必要

- カード発行時に利用限度額相当の保証金(デポジット)を預け入れる必要がある。この保証金がカードの利用限度額となる。

- 信用情報に左右されにくい

- クレジットカードと異なり、信用情報が悪い場合やクレジットヒストリーがない場合でも発行可能。

- クレジットカードと同様に使える

- 国際ブランド(VISA、Mastercardなど)付きが多く、クレジットカードが使える店舗やオンライン決済で利用可能。

メリット・デメリット

審査が緩やかで利用しやすい

- 信用情報に問題がある場合やクレジットカードの審査に通らない人でも発行可能。

- デポジットを預けることで、カード発行リスクを軽減。

信用履歴を構築できる

- 使用実績が信用情報機関に記録され、クレジットヒストリーを積む手段となる。

- 信用情報を改善する目的で利用する人も多い。

クレジットカードと同様の機能

- 国際ブランド付きで、国内外の加盟店やオンライン決済で利用可能。

- 一部ではポイント還元や特典も付帯する場合がある。

保証金の準備が必要

- カード発行時に保証金を預ける必要があり、高額な保証金を用意するのが難しい場合がある。

利用可能枠が保証金に依存

- 預け入れた金額が利用限度額となるため、通常のクレジットカードに比べて柔軟性に欠ける。

手数料が発生する場合がある

- 一部のカードでは、年会費や管理手数料がかかることがある。

代表例

ライフカード(デポジット型クレジットカード)

- 過去に延滞がある方やクレジットカードを初めて作る方、審査に不安がある人でも発行が可能

- 年会費が5,500円と高額

modeccaデポカード(モデッカデポカード)

日本ではデポジットカードが一般的ではないが、同様の仕組みを持つプリペイド型クレジットカードやデビットカードが利用可能。

- 年会費が1,375円(税込)、カード発行手数料が1,100円(税込)と低額

- 利用額に応じてポイントが貯まり、500ポイント単位で請求額に充当可能。また、タッチ決済対応でスムーズな支払いが可能

デビットカード

デビットカードは、銀行口座と直接連携されているため、クレジットカードとは異なり、利用時に即座に口座から引き落とされます。

このため、クレジットカードの審査が通らない場合でも「利用可能」です。

特徴

デビットカードの特徴としては、以下が挙げられます。

- 即時引き落とし

- 購入時に紐付けされた銀行口座から即座に利用額が引き落とされる。後払いではなく、預金残高内でのみ利用可能。

- 審査不要

- 銀行口座があれば発行できるため、クレジットカードの審査に通らない人でも利用可能。

- 国際ブランド対応

- VISAやMastercardなどの国際ブランドが付いているカードは、国内外の加盟店やオンラインショッピングで利用可能。

メリット・デメリット

使いすぎを防止できる

- 口座残高の範囲内でしか利用できないため、借金をするリスクがない。

審査不要で発行可能

- クレジットカードと異なり審査がなく、誰でも発行できるため利用しやすい。

幅広い利用可能店舗

- 国際ブランド付きなら、クレジットカードと同様に国内外の加盟店やインターネット決済で利用可能。

即時引き落としのため急な支出に不向き

- 口座残高が不足している場合は利用できないため、柔軟性に欠ける。

クレジットカードの特典がない場合がある

- 一部のデビットカードではポイント還元や特典が少ない、または付かない。

一部のサービスで利用不可

- サブスクリプションやホテルのデポジット(事前保証金)など、一部の継続的支払いには対応していない場合がある。

代表例

楽天銀行デビットカード

- 特徴: 年会費無料、VISA/Mastercard/JCBの国際ブランド付き。

- メリット: 還元率1.0%、楽天ポイントが貯まりやすい。

- デメリット: 楽天銀行の口座が必要。

あおぞらキャッシュカード・プラス

- 特徴: あおぞら銀行の普通預金口座と連携したVISAデビットカード。

- メリット: 還元率1.0%、キャッシュバック方式で自動入金。

- デメリット: 対応する銀行口座が必要。

住信SBIネット銀行デビットカード

- 特徴: VISAまたはMastercardの国際ブランド付き。

- メリット: 手数料が安く、Apple PayやGoogle Pay対応。

- デメリット: プラチナデビットカードは年会費が必要(11,000円)。

Sony Bank WALLET

デメリット: 条件を満たさないと基本還元率が低い(0.5%)。

特徴: ソニー銀行の普通預金口座と連携するVISAデビットカード。

メリット: 最大2.0%の高還元率(条件あり)。

QRコード

QRカードは、QRコードを利用して「簡単に支払い」ができるため、クレジットカードを持たない人や作れない人にとって便利な選択肢となっています。

特に、スマホ決済アプリと連携することで、銀行口座やデビットカードから直接引き落としが可能なため、残高を気にすることなく利用できます。

特徴

QRコードの特徴としては、以下が挙げられます。

- スマートフォンアプリを利用した決済方法

- 購入時に紐付けされた銀行口座から即座に利用額が引き落とされる。後払いではなく、預金残高内でのみ利用可能。

- QRコードを読み取ることで決済が完了する仕組み。専用アプリをダウンロードし、銀行口座やクレジットカードを紐付けて使用する。

- 即時決済またはチャージ方式

- 購入時に即時引き落としされるものと、事前にチャージした残高を利用するものがある。

- 利用可能店舗が拡大中

- コンビニや飲食店、ネットショッピングなど、多くの場所で利用可能。特に国内ではPayPayや楽天ペイ、LINE Payが普及している。

メリット・デメリット

現金やカードが不要

- スマートフォン1台で支払いができるため、財布が不要で手軽。

簡単に利用を開始できる

- アプリをインストールし、銀行口座やクレジットカードを登録すれば即時利用可能。

キャンペーンや特典が豊富

- 利用ごとにポイントが貯まる、割引が受けられるなど、お得なキャンペーンが頻繁に開催されている。

利用範囲が限定される場合がある

- QRコード決済対応の店舗でしか利用できないため、利用可能店舗が限られる場合がある。

インターネット環境が必要

- スマートフォンがオフラインでは利用できず、電波状況によって決済が失敗する可能性がある。

セキュリティのリスク

- スマートフォンが紛失や盗難に遭うと、決済情報が悪用されるリスクがある。

代表例

PayPay

- 特徴: 国内利用者数が多く、幅広い店舗で利用可能。

- メリット: キャンペーンが豊富、支払いごとにPayPayポイントが貯まる。

- デメリット: 利用上限が設定されている。

LINE Pay

- 特徴: LINEアプリに統合されており、友だちへの送金も簡単。

- メリット: PayPay加盟店でも利用可能、クーポン配信が豊富。

- デメリット: 基本還元率が低い(ポイント還元なしの場合もある)。

サービス終了までの流れ

- 2024年10月22日:送金機能の終了

- 2024年9月30日:ファミリーマートマルチコピー機残高チャージの終了

- 2025年3月下旬:銀行口座残高チャージ、セブン銀行ATM・ローソン銀行ATM残高チャージの終了

- 2025年5月下旬:決済キャンセルの受付終了(予定)

- 2024年10月下旬:送金資金残高の入金の終了(予定)

楽天ペイ

- 特徴: 楽天市場や楽天ポイント加盟店での利用がお得。

- メリット: ポイント還元率が高く、楽天エコシステムとの親和性が高い。

- デメリット: チャージ方法が限定される(楽天銀行など)。

au PAY

- 特徴: Pontaポイントと連携し、還元率を向上可能。

- メリット: 加盟店数が多く、楽天ペイの加盟店でも使用可能。

- デメリット: 基本還元率は他サービスと同等(0.5%程度)。

クレジットカードが作れない場合のQ&A

ブラックリストの影響はいつまで?

ブラックリストに載ると、クレジットカードの審査に影響が出ます。

一般的に、信用情報機関に登録された「延滞情報」などのネガティブな情報は、5年程度保持されることが多いです。

この期間が過ぎると情報は削除されますが、金融機関によっては独自の基準で判断されることもあります。

ブラックリストの影響を軽減するために、「信用情報の開示請求」を行い、自分の情報を確認することも可能です。

クレジットカードがなくても購入できる?

クレジットカードがなくても購入できる方法は多様です。

クレジットカードを持っていない人には現金が手元にない人も多いと思います。

そういった人には、翌月払いが可能な「Renkau」がおすすめ。

新品を使用することが可能で、2年のレンタルで所有も可能です。

ぜひ新しい支払の選択肢としてご検討ください!