- 楽器ローンを組もうとしている人

- 楽器ローンのプランで悩んでいる人

- 楽器ローンを使わずに、楽器を手に入れたい人

悩む女性

悩む女性楽器が欲しくて楽器ローンを組もうとしているけど、ローンってなんだか怖い..

伊藤店長

伊藤店長楽器ローンを初めて組む方は心配ですよね。楽器ローンで後悔しないためのポイントをお伝えします! 楽器ローンの審査に落ちてしまった方でも、とりあえず今手に入れるための代替策を紹介します!

\ ローン・クレカに代わる新しい買い方! /

「楽器ローンなんて組まなければよかった…」

気持ちよく楽器を購入したのに、後からこんな気持ちになるのは嫌ですよね。楽器ローンに限らず、ローンを組んだ後に思ったよりも大きな負担を感じることは少なくありません。

本記事では、楽器ローンを組んだことを後悔しないよう、

- 自分に合ったローンプランの選び方

- 楽器ローンの金利や返済期間の考え方

- ローンを組む際の注意点

- 楽器ローンを使わないで楽器を手に入れる方法

を解説します。

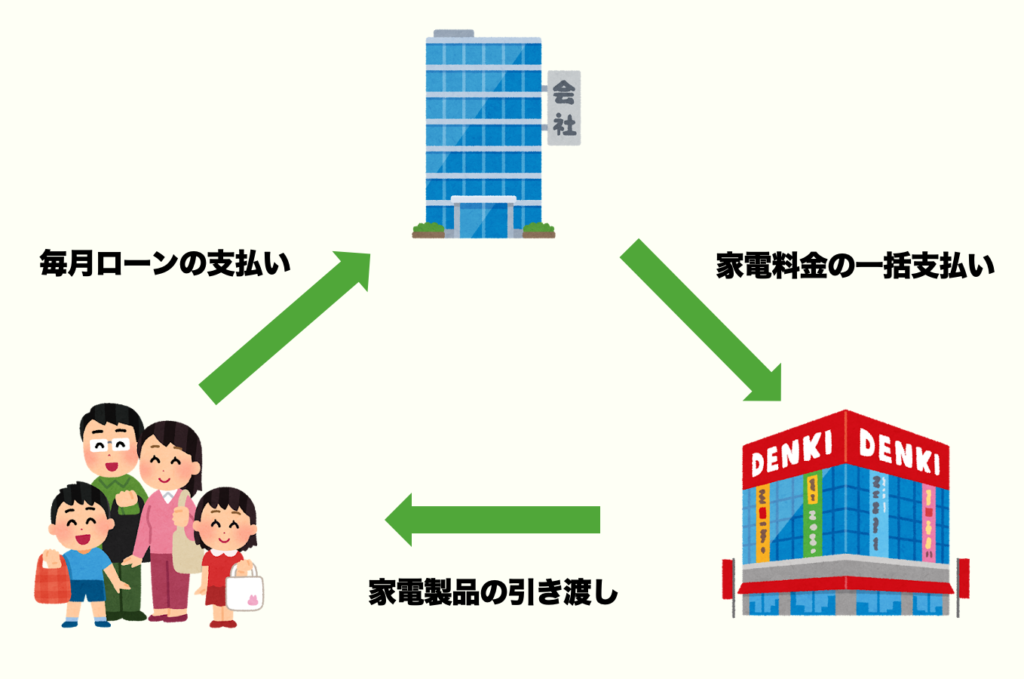

楽器ローンの仕組み

(引用:https://gakuya.net/contents/loan/)

まずは楽器ローンの仕組みを解説します。楽器ローンは『信販会社』と『楽器屋』の2者で提供されるサービスです。

信販会社とは、消費者に対してローンやクレジットサービスを提供する会社のことです。信販会社の主な業務は、商品購入者に対して融資を行い、分割払い、リボ払い、ローンなどの金融サービスを提供することです。

楽器屋は、信販会社と提携してローンの選択肢を提供します。顧客がローンを利用して購入すると、楽器店は信販会社に商品代金を受取り、信販会社が顧客にローン契約をします。

信販会社の役割は、顧客に対してローンを提供し、審査や契約の管理を行います。顧客がローンを返済すると、信販会社はその分の金額を受け取ります。信販会社が楽器店に支払う代金は、商品代金の一部または全額です。

要するに、信販会社は一括での購入を望まない、あるいはできない購入者の代わりに支払いを立て替えて、その金利や手数料をもらいます。

楽器を購入する際のローンの種類

まずは楽器を購入する際の、現金一括払い以外の方法を知っておきましょう。

これには、

- 銀行ローン

- クレジットカードの分割払い

- 楽器店独自の分割払い(楽器ローン)

があります。

銀行ローン

銀行ローンは、

- 低金利での借り入れができる

- 長期返済ができる

- 高額な楽器購入に対応できる

といったメリットがあります。しかし、銀行ローンは審査が厳しく、利用するためには一定の信用情報が求められます。また、審査に時間がかかることが多いのも銀行ローンの弱みです。

クレジットカードの分割払い

クレジットカードの分割払いも仕組みはローンと似ています。

一定の額までは審査なしで利用できるので便利ですが、銀行ローンやショッピングローンに比べて金利が高い場合が多く、返済総額が思ったよりも増えてしまう点には注意しましょう。

例えば、30万円の楽器を分割払いした場合の回数に応じた手数料(金利)は以下になります。

| 回数 | 手数料 /円 |

|---|---|

| 3 | 6,120 |

| 5 | 10,200 |

| 6 | 12,240 |

| 12 | 24,480 |

| 24 | 48,960 |

| 36 | 73,440 |

伊藤店長30万円に手数料を足したのが、トータルの支払い金額です!

意外と高いですよね…

楽器店独自の分割払い

島村楽器、ヤマハ、イシバシ楽器、イケベ楽器、クロサワ楽器…

さまざまな楽器屋さんがありますが、独自に設置しているのがいわゆる『楽器ローン』です。実際にはそれぞれの楽器屋が独自に、『信販会社』と提携してローン分割払いサービスを提供しています。

| 楽器店 | 島村楽器 | 石橋楽器 | クロサワ楽器 | 山野楽器 | イケベ楽器 |

|---|---|---|---|---|---|

| 利用可能な 分割回数 | 3~120回 | 3~84回 | 6~84回(50万円以下) 3〜60回(50万円以上) | 3~60回 | 3~120回 |

| ローンが 利用できる金額 | 3万円以上 | 3万円以上 | 3万円以上 | 1万円以上 | 3万円以上 |

| 通常金利 | 1.5%(1回)~ 42%(84回) | 1.5%(1回)~ 30.92%(84回) | 0%(1回)〜 | 0%(1回)~ 30.0%(60回) | 0%(1回)~ 30.92%(84回) |

| 特別金利 (金利・実質年率) | 36回まで無金利(30万円以上)、42回以降は低金利オプションあり | 48回まで無金利、54回以降は特別低金利 | 48回まで無金利、54〜84回は超低金利 | – | 60回まで無金利、それ以降は特別低金利を適用 |

| 信販会社 | ジャックス、オリコ | オリコ、ジャックス | ジャックス、オリコ | ジャックス | ジャックス |

| アルバイト の利用 | 利用可能 | 保証人が必要な場合有 | 利用可能 | 利用可能 | 利用可能 |

| 未成年の利用 | 親権者の同意が必要 | 保証人が必要* | 保証人が必要* | 保証人が必要* | 保証人が必要* |

| 契約書等の郵送 (オンラインクレジット以外) | 自宅へ郵送 | 自宅へ郵送 | 自宅へ郵送 | WeBByのため ローン明細書のみ後日郵送 | WeBByのため ローン明細書のみ後日郵送 |

楽器ローンの審査

楽器ローンの審査とは、信販会社の審査である

楽器ローンの審査はつまるところ、信販会社の審査です。

なので当然、信用情報機関(JICC、CICなど)が有する信用情報にアクセスします。この信用情報に傷があると、審査に落ちてローンを組めないことがあります。

楽器ローンの審査基準

- 収入の安定性

- 信用情報

- 必要書類を用意できるか

審査で見られる「収入の安定性」は、楽器ローンを組む際にもっとも重要なポイントです。

特に、会社員の場合は、勤続年数や給与明細が考慮され、フリーランスの方は、過去数年間の収入証明が求められることが一般的です。

「信用情報」も重要です。過去にカードの支払いの滞納履歴があったりと、信用情報に傷がついてしまっている場合は審査に通過することが難しいです。

「必要書類を用意できるか」も重要な要素です。収入の安定性があっても、信用情報に傷がついていなくても、必要な書類が用意できていなければ審査に通ることは難しいです。

伊藤店長楽器ローンを組む側の立場に立って考えると、どんな風に振る舞えばローンを組んでくれるかが見えてきますね!

審査に必要な書類の準備

- 楽器ローンの申込書

- 住民票の写しまたは住民票記載事項証明書

- 身分証明書(運転免許証、マイナンバーカード、パスポートなど)

- 収入証明書(源泉徴収票または確定申告書の控え)

- 家賃や公共料金の支払い状況がわかるもの

審査には上記の書類が必要な場合があります。どのような書類が必要かは楽器ローンによるので、楽器屋に問い合わせてみましょう。

信用情報に傷がつくのはどんなとき?

信用情報に傷がつく(借り入れの履歴や返済履歴に問題がある状態)と、クレジットカードやローンが組めなくなりとても不便です。以下のような場合に、信用情報に傷がつくことがあります。

- 支払い遅延や滞納

- 延滞の繰り返し

- 自己破産・債務整理の申立

- 強制執行や差し押さえ

- 支払い不能による任意整理や特定調停

意外と注意するべきは、月々の携帯電話料金の支払い忘れやクレジットカードの決済失敗を数ヶ月放置することです。

これも信用情報に傷がつく(いわゆるブラックの状態)になり、大手消費者金融やクレジットカードが利用できなくなることにつながります。

楽器ローンの審査に通らないその他の理由

楽器ローンの審査、つまり信販会社の審査に落ちるその他の理由には以下のようなものがあります。

- 収入が不安定または低すぎる場合

- 他社での借り入れが多すぎる場合

- 申告内容に虚偽があった場合

- 信用情報機関に登録されていない場合

信販会社は、返済能力を重視しますので、安定した収入がない場合(例:フリーター、アルバイト、非正規雇用など)、返済能力に不安があると判断され、ローン審査に通らないことがあります。

また、他社での借り入れが多いと、返済能力が低いとみなされることがあります。他社の借入状況などもすべて、信用情報を見るとわかります。

伊藤店長虚偽の申告をすると、審査に通るはずだった人も落ちてしまうことにつながるので絶対にやめましょう。信用情報を見れば一発でバレてしまいます!

楽器ローンを選ぶ際のポイント

ここでは楽器ローンを選ぶ際におさえておきたい重要なポイントを2つ解説します。

それが、『金利と支払期間』と『繰上返済の可否』です。1つずつ解説します。

金利と支払期間

金利と支払い期間は「楽器ローン」を選ぶ際の重要な要素です。金利が低ければ、総支払額を抑えることができますが、支払い期間が長くなると、総額が増えるのが一般的です。

例えば、金利10%で3年間のローンを組む場合と、5年間のローンを組む場合では、総支払額に大きな違いが生じます。

| 金利10%で3年間のローン | 金利5%で5年間のローン |

|---|---|

| 232,308円 | 254,940円 |

また、金利は固定金利と変動金利のどちらかを選ぶことができ、固定金利は毎月の支払額が一定で計画が立てやすい一方、変動金利は市場の金利変動に応じて支払額が変わる可能性があります。

どちらが自分に合っているかをしっかりと考えることが大切です。

伊藤店長金利が低くても、支払い期間が長ければ支払い総額は増えるのは当たり前ですね!

繰り上げ返済の可否を確認

繰り上げ返済とは、残金を一気にまとめて支払いということです。

楽器ローンを組む際、事前に繰り上げ返済が可能かを確認することで、後々の資金計画に柔軟性を持たせることができます。

例えば、ボーナスや臨時収入ででまとまったお金が入った場合、繰り上げ返済を行うことで総支払額を減らすことができるのです。

しかし、金融機関やローンの種類によっては、繰り上げ返済に手数料が発生する場合もあるため、契約前に詳細を確認することが求められます。

繰り上げ返済を行うことで、残金を減らすことができ、それによって将来的に支払い金利を下げることができます。

伊藤店長残金を一気に減らすことができれば、払う金利も下がりますね!

楽器ローンを利用する際の注意点

学生やフリーターの場合

学生やフリーターの方が楽器ローンを利用することは可能ですが、難しいケースが多いです。

以下の点をおさえることで審査通過の確率を上げることができます。

- 同じ職場で長く働いており、勤続年数が長い

- 親を連帯保証人に置く

- 安定して毎月一定額を稼いでいる

- 18歳以上である

伊藤店長学生の方やフリーターの方でも審査に通過する場合はあるので諦めずに!

年金受給者の場合

年金受給者の方は、学生やフリーターの方々よりは審査に通過する可能性は高いですが、以下のポイントをおさえることでさらに審査に通過する可能性を上げることが可能です。

- 65歳未満である(年齢条件)

- 年金証書や年金振込通知書で年金収入を証明する

- 過去の職歴や年金受給歴を証明する

- 購入予定の楽器や関連機材の具体的な見積もりを提示する

収入の安定性や使途を具体的に示すことで、審査に通過する可能性を上げることができます。

伊藤店長年金収入や楽器の使用用途を具体的に説明して、信販会社を安心させてあげましょう!

無金利ローンとは?

次に楽器屋でローンを組むときによく見る『無金利ローン』について一言お伝えしておきます。

実は…

完全に無金利のローンというのはありません!

そもそも金利は、ローンを組んだけど回収できずに飛んだ人がいてもビジネスを成立させる、ある種の保険です。

だから、ゼロリスクでローンを組ませるということは絶対にしません。

無金利ローンとは、単純にローンの金利分を載せた金額を提示価格としているだけです。

ただし、無金利ローンがお得であることも十分ありますので、そこは覚えておきましょう。

伊藤店長無金利ローンという言葉には罠があるんですね!

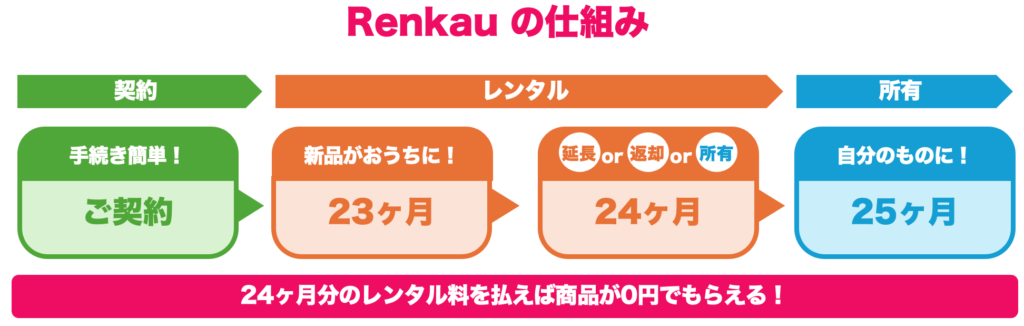

楽器ローンが組めなかったら、返却不要の楽器レンタルがおすすめ!

楽器レンタルができるサービスもあります。でも、人が使った中古品や自分のものとして楽器を使いたい人にとっては、

レンタルって微妙ですよね…

伊藤店長人が口をつけた中古品だったり、自分用にカスタマイズできない点はレンタルの微妙な点ですよね…

でも、大丈夫!そんな方にはRenkauというサービスがあります!

そんな方には「Renkau」というサービスがおすすめです!

- 緩めの審査基準

- 初期費用がかからない

- 新品を手に入れられる

- 2年後に自分のものになる

ぜひ試してみましょう!

まとめ:楽器ローンの選び方

今回は、楽器ローンでの購入を考えている方に向けて、

- 楽器ローンの仕組み

- ローンを組む際の注意点

- 楽器ローンを使わないで楽器を手に入れる方法

上記について、筆者の経験を交えながらお話してきました。ぜひ参考にしてみてください!

-300x170.jpg)